Troisième pilier : épargne liée ou libre, quelle solution pour votre avenir ?

Vous hésitez entre pilier 3a et pilier 3b ou vous voulez savoir si votre solution actuelle est vraiment optimale ? Une comparaison personnalisée vous permet d’identifier la meilleure option pour votre situation et d’optimiser à la fois votre épargne et votre fiscalité. Faites le point dès maintenant pour tirer le maximum de votre troisième pilier.

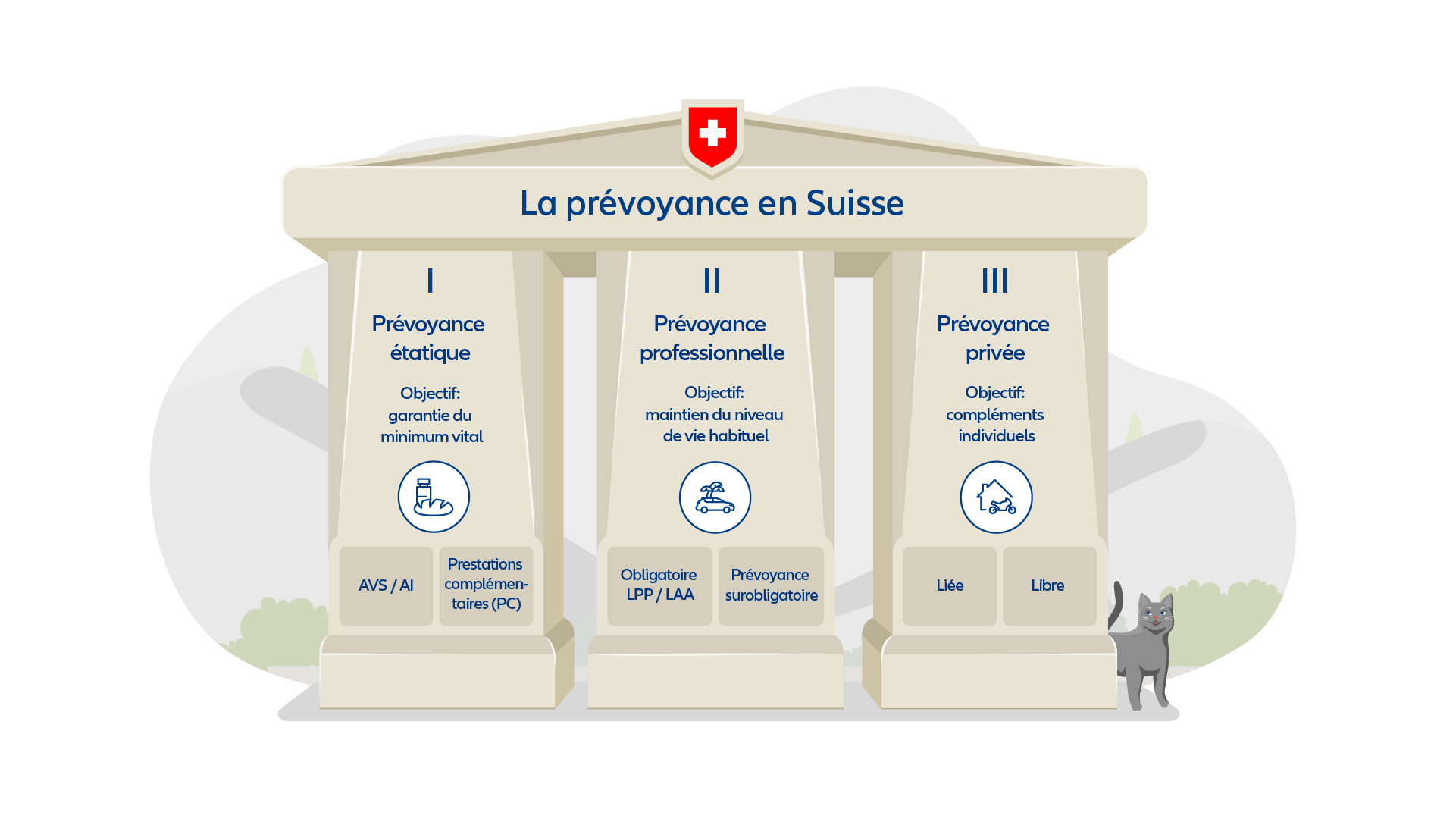

Le troisième pilier : la clé d’une retraite sur mesure en Suisse

Né avec la mise en place du système des trois piliers dans les années 1970, le troisième pilier a été conçu pour compléter l’AVS et la LPP. Son rôle est simple : permettre à chacun de constituer une épargne privée afin de maintenir son niveau de vie à la retraite et de combler les lacunes laissées par les deux premiers piliers. Introduit officiellement dans la législation fiscale dans les années 1980, le pilier 3a a apporté un cadre clair avec des avantages fiscaux pour encourager l’épargne individuelle. Le pilier 3b, plus ancien dans sa logique, correspond à toute forme de prévoyance privée libre, sans contraintes légales spécifiques. Aujourd’hui, le troisième pilier est devenu un outil incontournable de la prévoyance en Suisse. Il incarne la responsabilité individuelle dans la préparation de l’avenir, en offrant à la fois une optimisation fiscale (3a) et une grande liberté d’épargne (3b), au service d’une retraite plus sûre et plus confortable.

Ne laissez pas votre retraite au hasard : le troisième pilier fait la différence

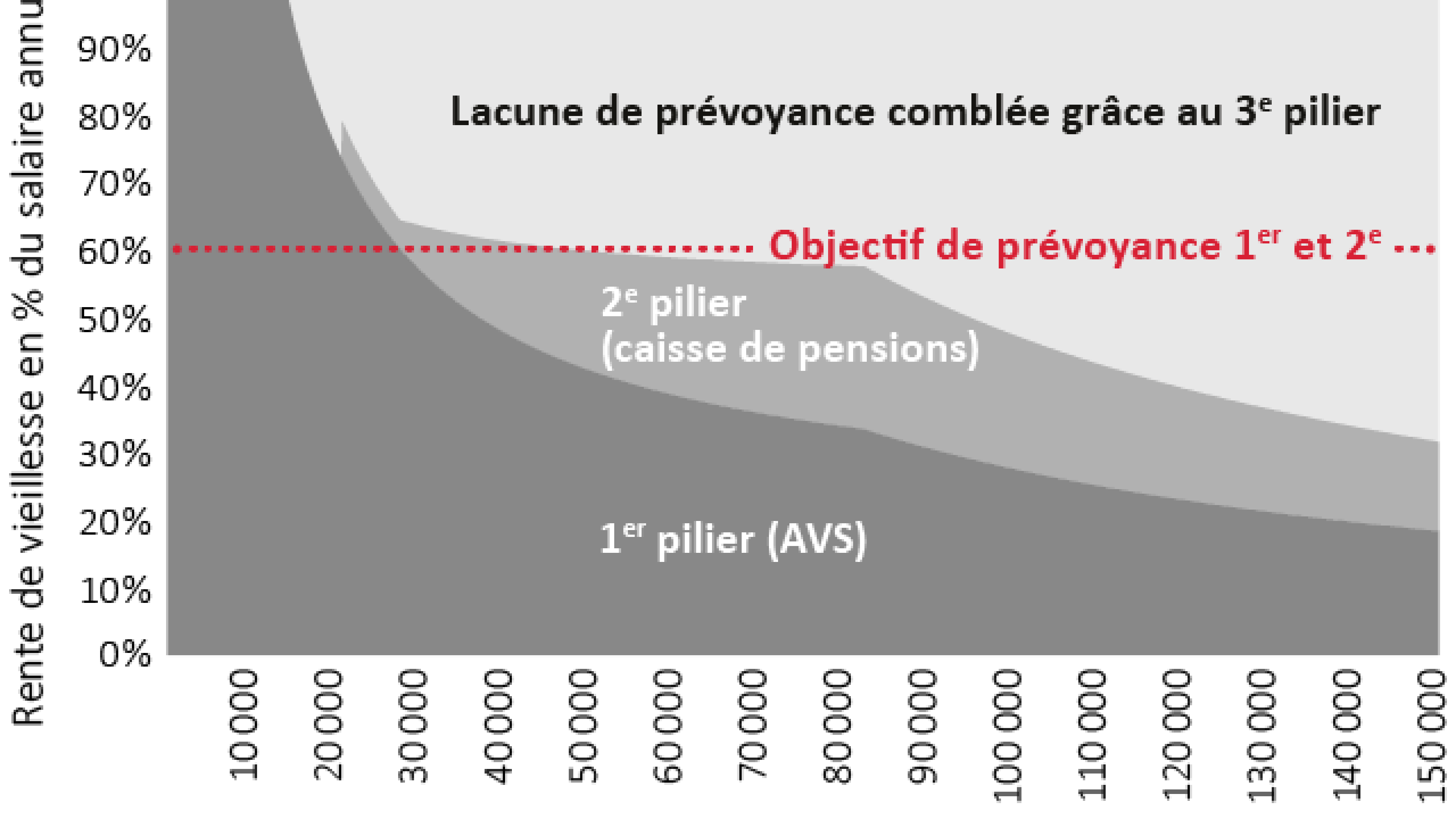

Le troisième pilier est essentiel pour garantir une retraite confortable en Suisse. Les deux premiers piliers ne suffisent souvent pas à maintenir le niveau de vie habituel, surtout face à l’augmentation du coût de la vie. Il permet d’anticiper, de sécuriser son avenir financier et d’éviter les mauvaises surprises au moment de la retraite.

« Aujourd’hui, avec ma rente AVS et mon 2e pilier, j’ai juste de quoi payer mes charges fixes. Je dois faire très attention à chaque dépense. Si j’avais su, j’aurais commencé un troisième pilier plus tôt. Cela m’aurait apporté une vraie tranquillité d’esprit » , témoigne Marc, 68 ans, retraité.

Comparer son troisième pilier, c’est s’assurer de faire les bons choix dès maintenant pour ne pas subir demain. Une simple comparaison peut faire toute la différence entre une retraite subie et une retraite sereine.